Ouvrir un compte bancaire en ligne, c’est possible en moins de 20 minutes, sans se déplacer en agence, depuis votre canapé. Que vous souhaitiez changer de banque, ouvrir un premier compte ou simplement profiter d’une offre plus avantageuse, le processus est aujourd’hui fluide, sécurisé et accessible à tous. Voici ce que nous allons voir ensemble dans cet article :

- Ce qu’il faut vérifier avant de commencer (matériel, documents, éligibilité)

- Comment choisir la bonne banque et la bonne offre

- Les étapes concrètes de l’ouverture, de A à Z

- Ce que vous recevez une fois le compte activé

- Les erreurs à éviter et les cas particuliers à connaître

Que vous soyez salarié, étudiant, indépendant ou en reconversion, ce guide complet vous accompagne pas à pas pour ouvrir votre compte bancaire en ligne sans stress et sans mauvaise surprise.

Comprendre ce qu’est l’ouverture d’un compte bancaire en ligne (et ce que cela change vs une agence)

Ouvrir un compte bancaire en ligne, c’est effectuer l’intégralité des démarches depuis un navigateur web ou une application mobile, sans jamais mettre les pieds dans une agence. Finis les rendez-vous à 14h un mardi, les formulaires papier et les files d’attente.

Concrètement, la différence avec une ouverture classique en agence tient à trois points :

- La rapidité : le formulaire en ligne prend en moyenne moins de 20 minutes à remplir

- La disponibilité : vous pouvez démarrer à n’importe quelle heure, 7j/7

- La dématérialisation complète : pièces d’identité, signature de contrat, vérification d’identité — tout se fait à distance

Les banques en ligne (Boursorama, Hello Bank, Fortuneo…) mais aussi les banques traditionnelles (Société Générale, Crédit Agricole, BNP Paribas…) proposent désormais des parcours d’ouverture 100 % en ligne. La tendance est claire : en 2023, plus de 15 millions de Français détenaient un compte dans une banque en ligne ou une néobanque.

Vérifier les prérequis techniques avant de commencer (smartphone, navigateur, connexion, email)

Avant de lancer votre démarche, un rapide check-up s’impose. Voici ce dont vous avez besoin :

- Un smartphone ou un ordinateur avec une connexion internet stable

- Un navigateur à jour (Chrome, Firefox, Safari, Edge) — certaines banques affichent des alertes si votre configuration est incompatible

- Une adresse email valide et un numéro de téléphone actif (pour recevoir les codes de confirmation)

- La possibilité de prendre des photos de vos documents ou de les scanner

Si vous voyez un message du type « Vous n’êtes plus connecté », pas de panique : il vous suffit de vous reconnecter à votre espace client ou de reprendre le formulaire depuis le début. Certaines sessions expirent au bout de quelques minutes d’inactivité.

Choisir la bonne banque et la bonne offre de compte (comptes, cartes, formules)

C’est sans doute l’étape la plus stratégique. La plupart des banques proposent plusieurs formules que vous pouvez comparer directement sur leur site, souvent via un comparateur de comptes intégré.

Quelques exemples d’offres courantes :

| Banque | Nom de l’offre | Carte incluse | Frais de tenue |

|---|---|---|---|

| Société Générale | Sobrio | Visa, Visa Premier, Visa Evolution | Selon formule |

| Crédit Agricole | Eko by CA | Visa Electron | 2 €/mois |

| BNP Paribas | Offre Essentiel / Premium | Mastercard Standard / Gold | Selon formule |

| Boursorama | Compte Welcome | Visa Classic | 0 € |

Chaque formule peut inclure une carte bancaire (Visa Classic, Visa Premier, Gold Mastercard, Mozaic Black…), des assurances voyages, une extension de garantie sur certains achats, ainsi que des services de paiement mobile (Apple Pay, Samsung Pay, SG Pay…).

Prenez le temps de comparer les plafonds de paiement et de retrait, les frais à l’étranger et les services inclus avant de valider votre choix.

Contrôler les conditions d’éligibilité pour ouvrir un compte en ligne (âge, résidence, statut)

Toutes les banques appliquent des critères d’éligibilité. Voici les plus courants :

- Être majeur (18 ans révolus)

- Être une personne physique (les parcours en ligne sont généralement réservés aux particuliers, pas aux professionnels)

- Résider en France avec une adresse postale et fiscale française

- Ne pas être résident fiscal américain (clause fréquente liée à la réglementation FATCA)

- Disposer d’un téléphone et d’un email valides

- Être non client de la banque dans certains parcours d’ouverture en ligne

La demande reste toujours soumise à l’acceptation de la banque, qui peut refuser un dossier sans avoir à s’en justifier.

Préparer les documents nécessaires pour l’ouverture (pièce d’identité, justificatif de domicile)

Avant de démarrer le formulaire, rassemblez ces documents pour ne pas être bloqué en cours de route :

- Pièce d’identité en cours de validité : carte nationale d’identité (CNI), passeport ou titre de séjour selon votre situation

- Justificatif de domicile de moins d’un an : facture d’électricité, de gaz, quittance de loyer, avis d’imposition, taxe d’habitation…

Si vous êtes hébergé chez un tiers, certaines banques acceptent un justificatif au nom de l’hébergeant accompagné d’une attestation d’hébergement, mais uniquement dans des cas précis : étudiant de moins de 26 ans hébergé par un parent, ou personne hébergée par son employeur ou une administration.

Un document expiré, illisible ou incomplet entraînera un retour de dossier et allongera les délais. Scannez ou photographiez vos documents dans un endroit bien éclairé, sans flou ni reflet.

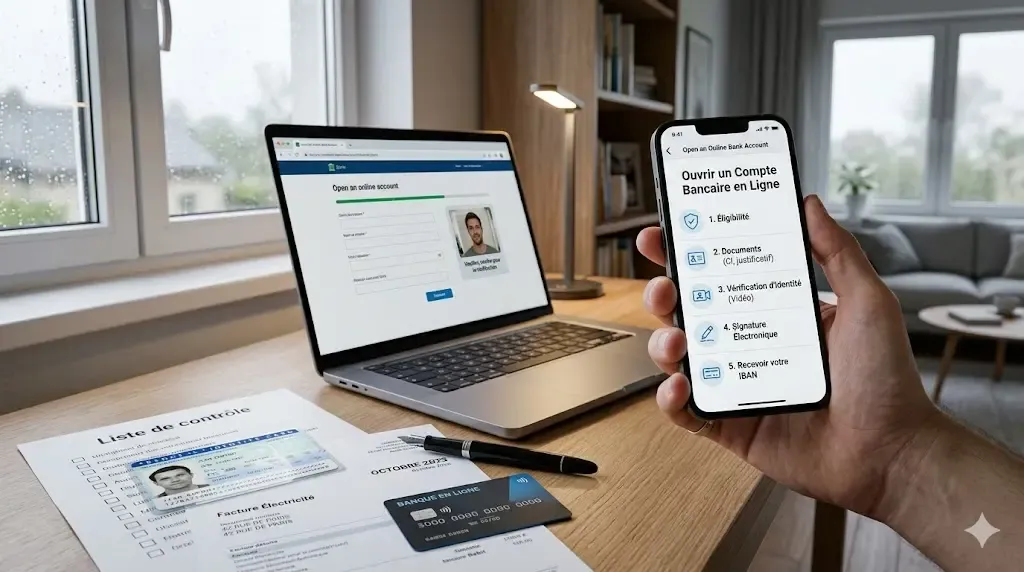

Suivre les étapes pour ouvrir un compte bancaire en ligne, de A à Z

Voici le parcours type, résumé de façon concrète :

- Sélectionner votre profil (Particulier, Professionnel, Étudiant…)

- Choisir votre offre de compte et votre carte bancaire

- Répondre à la question "Déjà client ?" — si non, continuer l’ouverture en ligne

- Remplir le formulaire (nom, prénom, adresse, email, téléphone) en moins de 20 minutes

- Envoyer vos documents (pièce d’identité + justificatif de domicile)

- Effectuer la vérification d’identité (selfie, vidéo ou contrôle anti-fraude selon la banque)

- Signer le contrat électroniquement

- Suivre l’avancement de votre dossier via l’espace en ligne prévu à cet effet

Réussir la vérification d’identité à distance (selfie, vidéo, contrôles anti-fraude)

C’est l’une des étapes qui surprend le plus les nouveaux utilisateurs. Pour sécuriser l’ouverture de compte et lutter contre l’usurpation d’identité, la plupart des banques demandent désormais une vérification d’identité renforcée.

Concrètement, cela peut prendre la forme :

- D’un selfie avec votre pièce d’identité tenue à la main

- D’une courte vidéo face caméra

- D’un scan automatique du document via l’application

Quelques conseils pratiques : placez-vous dans une pièce bien éclairée, face à une source de lumière naturelle, et évitez les contre-jours. Tenez votre pièce d’identité bien à plat, sans la plier ni la couvrir partiellement.

Signer le contrat en ligne et finaliser l’ouverture du compte

Une fois vos documents validés, vous recevrez votre contrat bancaire à signer électroniquement, par le biais d’un code envoyé par SMS ou email. Cette signature a la même valeur juridique qu’une signature manuscrite.

Lisez les conditions générales avant de signer, notamment les points relatifs aux frais, aux plafonds de votre carte et aux modalités de résiliation. Certaines banques proposent à ce stade un rendez-vous avec un conseiller, en visioconférence ou en agence, pour faire le point sur vos projets financiers.

Comprendre les délais d’ouverture et le suivi du dossier (validation, relances, refus)

Une fois le formulaire envoyé et les documents transmis, votre dossier entre en phase d’analyse. Le délai habituel est d’environ 3 jours ouvrés, mais il peut varier selon la banque et le volume de demandes.

Si un document est manquant ou illisible, ou si des informations semblent incohérentes, la banque vous contactera par email ou téléphone pour vous demander de compléter votre dossier. En cas de refus, certaines banques vous en informent par courrier, sans obligation de justification.

Pour suivre l’avancement de votre dossier, connectez-vous à votre espace prospect, souvent accessible dès la soumission du formulaire.

Savoir ce que vous obtenez après l’ouverture (RIB, identifiants, application, carte)

Une fois votre compte ouvert, voici ce que vous recevez :

- Votre RIB (Relevé d’Identité Bancaire), parfois disponible dès l’espace prospect

- Vos identifiants pour l’espace client en ligne et l’application mobile

- Votre carte bancaire, envoyée à votre domicile sous quelques jours ouvrés

- Un accès à la gestion 24h/24 et 7j/7 via l’appli ou le site

Votre code secret vous sera communiqué séparément, par courrier ou directement via l’application.

Activer et paramétrer votre compte pour bien démarrer (code, plafonds, alertes, paiement mobile)

Une fois votre carte reçue, ne négligez pas cette étape essentielle. Dans votre espace client ou votre application :

- Activez votre carte en validant votre code secret

- Paramétrez vos plafonds de paiement et de retrait (certains sont personnalisables)

- Activez les alertes pour suivre vos dépenses et éviter un découvert

- Configurez le paiement mobile (Apple Pay, Samsung Pay, SG Pay…) si votre carte est compatible

Ces réglages prennent 5 à 10 minutes et vous évitent bien des surprises.

Comparer cartes, frais, retraits et paiements avant de valider définitivement l’offre

Avant de valider votre souscription, vérifiez ces points clés :

- Frais de retrait : certains comptes offrent des retraits gratuits dans toute la zone euro, d’autres facturent 1,20 € par retrait hors réseau

- Paiements à l’étranger : commissions de change, frais supplémentaires hors zone euro

- Type de débit : immédiat, différé ou à autorisation systématique (selon votre profil et la carte choisie)

- Assurances incluses : assurance voyage, annulation, perte de bagages, location de voiture, neige et montagne, utilisation frauduleuse…

Un comparateur de cartes intégré au site de la banque vous permet souvent de visualiser ces différences en un coup d’œil.

Gérer les cas particuliers (hébergé, étudiant, première ouverture, déjà client)

Quelques situations méritent une attention spécifique :

- Étudiant hébergé chez ses parents : accepté dans la majorité des cas avec une attestation d’hébergement et le justificatif de domicile du parent

- Première ouverture de compte : certaines banques ont des offres dédiées aux moins de 26 ans avec des conditions avantageuses

- Déjà client de la banque : le parcours d’ouverture en ligne est souvent réservé aux non-clients ; si vous êtes déjà client, connectez-vous à votre espace client et contactez votre conseiller

- Personne hébergée par un employeur ou une administration : cas généralement accepté avec les justificatifs appropriés

Transférer son ancien compte grâce à la mobilité bancaire (virements, prélèvements, prime)

Changer de banque ne signifie pas tout gérer manuellement. Le service de mobilité bancaire, encadré par la loi Macron depuis 2017, permet de transférer automatiquement vos virements entrants et prélèvements récurrents vers votre nouveau compte.

Ce service, souvent gratuit, est proposé par la grande majorité des banques sous des noms variés (« Service Bienvenue » à la Société Générale, par exemple). Certaines banques y ajoutent une prime de bienvenue : jusqu’à 80 € offerts sous conditions pour la souscription à ce service.

La procédure prend en général 22 jours ouvrés pour être finalisée. Conservez votre ancien compte ouvert pendant cette période.

Éviter les erreurs fréquentes lors d’une ouverture de compte en ligne (documents, incohérences, sécurité)

Pour que votre dossier soit traité rapidement, évitez ces erreurs classiques :

- Pièce d’identité expirée : vérifiez la date de validité avant de commencer

- Justificatif de domicile trop ancien : il doit dater de moins d’un an

- Incohérence entre les informations saisies et les documents : nom, prénom, adresse — tout doit correspondre

- Photo de mauvaise qualité : floue, sombre ou partiellement coupée

- Utiliser une connexion Wi-Fi publique non sécurisée pour transmettre vos documents : privilégiez toujours votre connexion personnelle

Questions fréquentes sur l’ouverture d’un compte bancaire en ligne (FAQ)

Peut-on ouvrir un compte en ligne sans justificatif de domicile à son nom ?

Oui, dans certains cas (étudiant hébergé, hébergement par l’employeur), sous conditions et avec les documents requis.

Combien de temps faut-il pour ouvrir un compte bancaire en ligne ?

Le formulaire prend moins de 20 minutes. La validation du dossier prend environ 3 jours ouvrés.

Peut-on ouvrir un compte en ligne si on est déjà client de la banque ?

Pas toujours via le parcours en ligne classique. Connectez-vous à votre espace client ou contactez votre conseiller.

La signature électronique est-elle valable juridiquement ?

Oui, elle a la même valeur qu’une signature manuscrite depuis la directive européenne eIDAS.

Peut-on ouvrir un compte sans carte bancaire ?

Certaines banques proposent effectivement d’ouvrir un compte sans moyen de paiement associé. C’est une option à vérifier selon les établissements.

Que faire si ma demande est refusée ?

Vous pouvez vous tourner vers une autre banque ou solliciter le droit au compte auprès de la Banque de France, qui désignera un établissement tenu de vous ouvrir un compte de dépôt.